Este método se aplica principalmente al balance general y al estado de resultados, y comprende analizar las respectivas estructuras de las cuentas contables con respecto a una determinada cuenta, esto se logra dividiendo la cuenta contable que se está analizando con respecto a una cuenta común, que para el caso del balance general representa el activo total y para el estado de resultados las ventas.

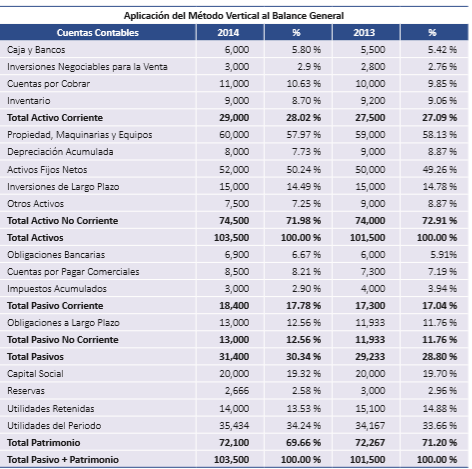

Así por ejemplo, la estructura del balance general aplicando el método vertical, se encuentra dividiendo cada cuenta contable del balance general con respecto a los activos totales.

Mientras que la estructura del estado de resultados aplicando el método vertical, se encuentra dividiendo cada cuenta contable del estado de resultados con respecto a las ventas.

En los siguientes cuadros se puede observar el método vertical aplicado al balance general y estado de resultados, respectivamente:

0 comentarios: