Veamos el caso de un fabricante de artículos de cuero con la siguiente combinación de

productos:

Mezcla de Productos

Costos Indirectos de Fabricación Fijos (anuales) de la empresa:

Estado de Ganancias y Pérdidas Estimado

Método de la Fórmula

Se parte de la premisa que la mezcla de ventas se mantendrá

Por cada unidad de Zapatos se venderá 3 unidades de maletines y 2 unidades de carteras

50X + 15 (3X) + 30 (2X) – 136,000 = 0

50X + 45X + 60X = 136,000

155 X = 136,000

X = 877.42

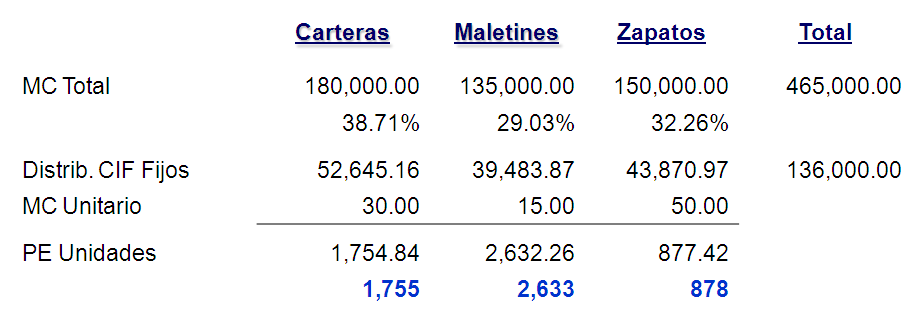

Método: Porcentaje Ponderado del Margen de Contribución Total

Este método considera que la mezcla de ventas se mantendrá por tanto

Este método considera que la mezcla de ventas se mantendrá por tanto

Se obtiene el mismo resultado que el Método de la Fórmula

Mezcla de Productos

Método de la Fórmula

Por cada unidad de Zapatos se venderá 3 unidades de maletines y 2 unidades de carteras

50X + 15 (3X) + 30 (2X) – 136,000 = 0

50X + 45X + 60X = 136,000

155 X = 136,000

X = 877.42

Método: Porcentaje Ponderado del Margen de Contribución Total

Se obtiene el mismo resultado que el Método de la Fórmula

0 comentarios: