Al evaluar cursos de acción alternativos, el gerente necesita saber cuánto es el costo total y el ingreso total de cada una de ellas de manera que pueda maximizar su rentabilidad. Por lo cual su problema se reduce a la búsqueda de la combinación de costos, ingresos y volumen que sea más rentable.

Es aquel punto de actividad (volumen de ventas) donde los ingresos totales y los costos y gastos totales son iguales, es decir no existe ni utilidad ni pérdida. Un concepto importante para este análisis es el de margen de contribución.

Margen de Contribución

Variación de los Costos Fijos

Cuando varían los costos fijos el punto de equilibrio cambiará en la misma dirección en que se modificaron los costos fijos. Si aumentan los Costos Fijos, se incrementará el punto de equilibrio.

Cuando varían los costos fijos el punto de equilibrio cambiará en la misma dirección en que se modificaron los costos fijos. Si aumentan los Costos Fijos, se incrementará el punto de equilibrio.

Variación en el Valor de Venta

Cuando varía el valor de venta por unidad el punto de equilibrio cambiará en la dirección opuesta al cambio en el valor de venta. Es decir, si una firma puede aumentar (disminuir) su valor de venta, se requerirán menos (más) unidades para lograr el punto de equilibrio.

Variación en los Costos Variables

El punto de equilibrio cambiará en la misma dirección en que varía el costo variable por unidad. Esto se debe a que el costo variable por unidad aumenta (disminuye) a medida que disminuye (aumenta) el margen de contribución.

Análisis de Costo - Volumen - Utilidad

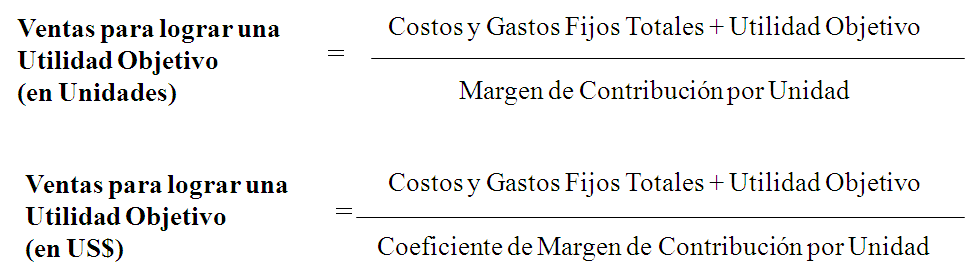

El Punto de equilibrio indica el nivel de ventas en el cual las utilidades serán CERO. La gerencia requiere información en cuanto a la utilidad para determinado nivel de ventas y el nivel de ventas necesario para lograra una utilidad objetivo.

El Punto de equilibrio indica el nivel de ventas en el cual las utilidades serán CERO. La gerencia requiere información en cuanto a la utilidad para determinado nivel de ventas y el nivel de ventas necesario para lograra una utilidad objetivo.

Ajuste por Impuesto a la Renta

Ajuste por Participación Trabajadores e Impuesto a la Renta

Análisis de Riesgo Utilidad

Una medida útil en la planeación de la utilidad es la del porcentaje máximo en que las ventas esperadas pueden disminuir y aun generar una utilidad.

Una medida útil en la planeación de la utilidad es la del porcentaje máximo en que las ventas esperadas pueden disminuir y aun generar una utilidad.

Supuestos y Limitaciones para el Análisis del Punto de Equilibrio

Clasificación de los Costos en Fijos o Variables.

En realidad no existen costos fijos, ya que todos los costos son variables a través del tiempo.

Se trabaja bajo el concepto de rango relevante

Los costos e ingresos por ventas dentro del rango relevante se consideran lineales.

En la práctica, la línea de las ventas y costos es más una curva.

Para el analista financiero, el trabajo se reduce al obtener costos promedios.

No existen cambios significativos en los niveles de inventario

El costo de los factores de producción es el mismo dentro del rango relevante y sólo se ve afectado por el volumen.

La eficiencia y productividad son las mismas a través del rango relevante.

Las mezcla de ventas y el valor de venta permanecen constantes para el análisis productos.

Clasificación de los Costos en Fijos o Variables.

En realidad no existen costos fijos, ya que todos los costos son variables a través del tiempo.

Se trabaja bajo el concepto de rango relevante

Los costos e ingresos por ventas dentro del rango relevante se consideran lineales.

En la práctica, la línea de las ventas y costos es más una curva.

Para el analista financiero, el trabajo se reduce al obtener costos promedios.

No existen cambios significativos en los niveles de inventario

El costo de los factores de producción es el mismo dentro del rango relevante y sólo se ve afectado por el volumen.

La eficiencia y productividad son las mismas a través del rango relevante.

Las mezcla de ventas y el valor de venta permanecen constantes para el análisis productos.

Ejemplo 1

Otros Datos:

Valor de Venta Unitario S/. 3.00

Cuota Préstamo Bancario S/. 5,000

Pto. Equilibrio S/. = 10,000 / 0.33 = S/. 30,000

Pto. Equilibrio Und. = S/. 30,000 / S/. 3.00 = 10,000 Unid.

Valor de Venta Unitario S/. 3.00

Cuota Préstamo Bancario S/. 5,000

Pto. Equilibrio S/. = 10,000 / 0.33 = S/. 30,000

Pto. Equilibrio Und. = S/. 30,000 / S/. 3.00 = 10,000 Unid.

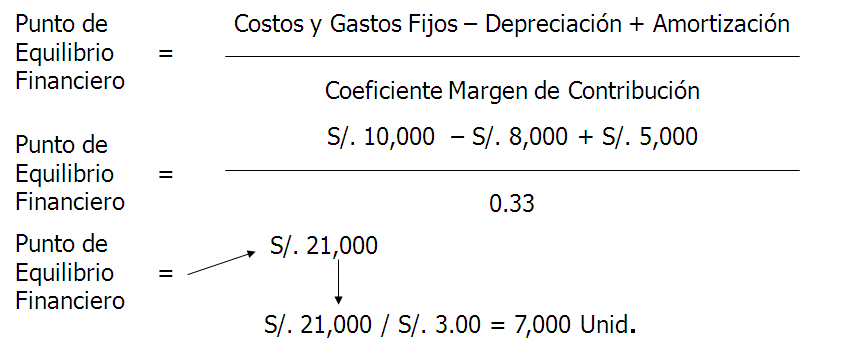

El Análisis del Pto. Equilibrio permite ver que el PE Financiero es menor que el PE Contable. Este caso se da muchas veces en las Pequeñas Empresas que trabajan teniendo en cuenta tan sólo su flujo de caja.

Mientras sus ingresos en efectivo sean mayores que sus desembolsos, el pequeño empresario seguirá trabajando. Al no considerar el factor depreciación y provisiones, el empresario se consume su capital, y ello le impide llegar a tener los fondos suficientes para una reparación o para la reposición de los equipos al término de su vida útil.

0 comentarios: