Importancia del CAPM

El desarrollo del modelo CAPM solo fue posible luego de la formulación de la Teoría del Portafolio de Harry Markowitz [1952, 1959]. Una de las principales inquietudes en las finanzas ha sido desarrollar modelos explicativos y predictivos del comportamiento de los activos financieros con riesgo. Uno de los más importantes ha sido el “Capital Asset Pricing Model” - CAPM.

El desarrollo del modelo CAPM solo fue posible luego de la formulación de la Teoría del Portafolio de Harry Markowitz [1952, 1959]. Una de las principales inquietudes en las finanzas ha sido desarrollar modelos explicativos y predictivos del comportamiento de los activos financieros con riesgo. Uno de los más importantes ha sido el “Capital Asset Pricing Model” - CAPM.

El CAPM explica el comportamiento de una acción en función del comportamiento del mercado. Además, pretende ser una herramienta para proyectar el retorno futuro de una acción, en función del comportamiento del mercado.

Su mayor aporte es la relación del riesgo con el retorno de un activo financiero. El riesgo viene medido por el Beta, el cual mide la covarianza del retorno de la acción respecto del retorno del mercado.

Su mayor aporte es la relación del riesgo con el retorno de un activo financiero. El riesgo viene medido por el Beta, el cual mide la covarianza del retorno de la acción respecto del retorno del mercado.

Línea de Mercado de Capitales

En equilibrio, el precio de los activos financieros se ajustará de manera que el inversionista será capaz de ubicarse en cualquier punto a lo largo de la Línea del Mercado de Capitales (LMC).

El inversionista podrá obtener un mayor retorno esperado sólo si se expone a un riesgo adicional.

En equilibrio, el precio de los activos financieros se ajustará de manera que el inversionista será capaz de ubicarse en cualquier punto a lo largo de la Línea del Mercado de Capitales (LMC).

El inversionista podrá obtener un mayor retorno esperado sólo si se expone a un riesgo adicional.

Aproximación al CAPM

Bajo la premisa de que existe una relación lineal entre el riesgo y el rendimiento, queda por encontrar la relación entre el retorno de un activo en particular (por ejemplo, el activo A) y el retorno del portafolio óptimo de mercado para poder predecir cómo reaccionará o se comportará dicho activo en adelante.

Bajo la premisa de que existe una relación lineal entre el riesgo y el rendimiento, queda por encontrar la relación entre el retorno de un activo en particular (por ejemplo, el activo A) y el retorno del portafolio óptimo de mercado para poder predecir cómo reaccionará o se comportará dicho activo en adelante.

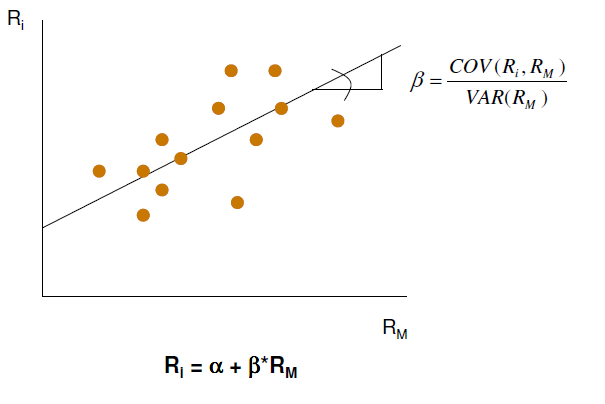

Parte de las variaciones del retorno de la acción A respecto a su media se explican como respuesta a las variaciones en el retorno del mercado. El grado de relación entre estas variaciones de los retornos vendrá dada por la pendiente de la regresión de dichos retornos.

La pendiente de la regresión indica en qué medida los retornos de la acción A responden a los retornos del mercado. En consecuencia, se considera como una medida apropiada del riesgo sistemático de la acción A.

Al valor de la pendiente la denominaremos “Beta” y la representaremos con el símbolo b.

Lo que interesa a un inversionista es el riesgo sistemático o no diversificable de una acción, y no su riesgo total, pues el riesgo no sistemático o diversificable puede ser reducido a través de la incorporación de más acciones al portafolio.

La pendiente de la regresión indica en qué medida los retornos de la acción A responden a los retornos del mercado. En consecuencia, se considera como una medida apropiada del riesgo sistemático de la acción A.

Al valor de la pendiente la denominaremos “Beta” y la representaremos con el símbolo b.

Lo que interesa a un inversionista es el riesgo sistemático o no diversificable de una acción, y no su riesgo total, pues el riesgo no sistemático o diversificable puede ser reducido a través de la incorporación de más acciones al portafolio.

Relación Lineal y Beta

Rendimiento Esperado del Inversionista

El riesgo de un activo individual se calcula a través de su desviación estándar.

En un portafolio, el riesgo de un activo que forma parte de un portafolio diversificado se mide por su covarianza y no por la desviación estándar.

El modelo CAPM introduce el concepto del Beta como medida del riesgo. El Beta muestra la tendencia de una acción individual a covariar con respecto el mercado; es decir, muestra la sensibilidad del rendimiento de un activo financiero frente a la variación de la rentabilidad del mercado.

En un portafolio, el riesgo de un activo que forma parte de un portafolio diversificado se mide por su covarianza y no por la desviación estándar.

El modelo CAPM introduce el concepto del Beta como medida del riesgo. El Beta muestra la tendencia de una acción individual a covariar con respecto el mercado; es decir, muestra la sensibilidad del rendimiento de un activo financiero frente a la variación de la rentabilidad del mercado.

Modelo del CAPM

El postulado fundamental del CAPM establece que el retorno esperado de un activo riesgoso es superior al retorno esperado del activo libre de riesgo. La medida que relaciona cada activo riesgoso con un retorno esperado es el Beta.

El costo de capital (K) viene dada por la expresión:

El postulado fundamental del CAPM establece que el retorno esperado de un activo riesgoso es superior al retorno esperado del activo libre de riesgo. La medida que relaciona cada activo riesgoso con un retorno esperado es el Beta.

El costo de capital (K) viene dada por la expresión:

Tasa Libre de Riesgo

Se utiliza como referencia el rendimiento que otorgan los bonos del Tesoro Americano, pues estos bonos no han sido objeto de incumplimiento en más de 180 años de historia y también debido a que, en teoría, la Reserva Federal de los Estados Unidos podría emitir más billetes para el cumplimiento de sus obligaciones.

La Reserva Federal de Estados Unidos emite tres principales bonos soberanos: T-Bills (3 meses), T-Notes (10 años), T-Bonds (30 años).

Se utiliza como referencia el rendimiento que otorgan los bonos del Tesoro Americano, pues estos bonos no han sido objeto de incumplimiento en más de 180 años de historia y también debido a que, en teoría, la Reserva Federal de los Estados Unidos podría emitir más billetes para el cumplimiento de sus obligaciones.

La Reserva Federal de Estados Unidos emite tres principales bonos soberanos: T-Bills (3 meses), T-Notes (10 años), T-Bonds (30 años).

Los T-Bills estarían ubicados en el primer nivel como instrumentos de menor grado de exposición al riesgo.

Retorno de Mercado

Es lógico suponer que un inversionista racional sólo invertirá sus fondos en un negocio con riesgo si de por medio existe la expectativa de obtener una rentabilidad superior a la tasa libre de riesgo.

Es la rentabilidad adicional exigida por un inversionista por colocar sus fondos en un negocio con riesgo. Es una medida de carácter general que busca reflejar, en promedio, la rentabilidad adicional que, sobre la tasa libre de riesgo, esperan todos los inversionistas del mercado.

La prima por riesgo de mercado será la diferencia entre el retorno del mercado y la tasa libre de riesgo.

Existen diferentes posiciones en torno a qué índice tomar como representativo del retorno de mercado (RM), pero la más difundida es aquella que considera al índice Standard & Poors’ 500 (S&P500).

Es lógico suponer que un inversionista racional sólo invertirá sus fondos en un negocio con riesgo si de por medio existe la expectativa de obtener una rentabilidad superior a la tasa libre de riesgo.

Es la rentabilidad adicional exigida por un inversionista por colocar sus fondos en un negocio con riesgo. Es una medida de carácter general que busca reflejar, en promedio, la rentabilidad adicional que, sobre la tasa libre de riesgo, esperan todos los inversionistas del mercado.

La prima por riesgo de mercado será la diferencia entre el retorno del mercado y la tasa libre de riesgo.

Existen diferentes posiciones en torno a qué índice tomar como representativo del retorno de mercado (RM), pero la más difundida es aquella que considera al índice Standard & Poors’ 500 (S&P500).

Horizonte Temporal y Promedios

Para la estimación de la tasa libre de riesgo y el retorno de mercado, la mayoría de autores coinciden en señalar que lo más prudente es utilizar un horizonte temporal de largo plazo.

La ventaja de tomar la tasa promedio de intervalos mayores es que disminuye la desviación estándar, es decir la variabilidad de las tasas promedio del retorno de mercado.

Sobre el criterio de utilizar un promedio geométrico o aritmético de la tasa libre de riesgo y el retorno de mercado, para el presente estudio se adoptará el criterio de utilizar el promedio aritmético.

La utilización de un promedio geométrico supone que el inversionista mantendrá la inversión en cartera, que no se deshace de su acción en el corto plazo. Un promedio aritmético, por el contrario, refleja con mayor fidelidad el comportamiento de un inversionista promedio, que compra y vende sus acciones frecuentemente.

Para la estimación de la tasa libre de riesgo y el retorno de mercado, la mayoría de autores coinciden en señalar que lo más prudente es utilizar un horizonte temporal de largo plazo.

La ventaja de tomar la tasa promedio de intervalos mayores es que disminuye la desviación estándar, es decir la variabilidad de las tasas promedio del retorno de mercado.

Sobre el criterio de utilizar un promedio geométrico o aritmético de la tasa libre de riesgo y el retorno de mercado, para el presente estudio se adoptará el criterio de utilizar el promedio aritmético.

La utilización de un promedio geométrico supone que el inversionista mantendrá la inversión en cartera, que no se deshace de su acción en el corto plazo. Un promedio aritmético, por el contrario, refleja con mayor fidelidad el comportamiento de un inversionista promedio, que compra y vende sus acciones frecuentemente.

Tasa Libre de Riesgo y Retorno de Mercado

El Beta

La fórmula para calcular el Beta es la siguiente:

La fórmula para calcular el Beta es la siguiente:

B = Beta

Cov(Ri,RM) = Covarianza entre el Retorno de una Acción “i” y el Retorno

del Mercado “M”.

Var(RM) = Varianza del Retorno del Mercado.

rRi,RM = Índice de Correlación entre el Retorno de una Acción “i” y el

Retorno del Mercado “M”.

s = Desviación estándar

Cov(Ri,RM) = Covarianza entre el Retorno de una Acción “i” y el Retorno

del Mercado “M”.

Var(RM) = Varianza del Retorno del Mercado.

rRi,RM = Índice de Correlación entre el Retorno de una Acción “i” y el

Retorno del Mercado “M”.

s = Desviación estándar

Beta y Retorno de Mercado

El Beta del Mercado se asume como igual a 1.

Si el Beta de una acción es mayor a 1 se exigirá un retorno superior al del mercado pues significa que dicha acción contiene o conlleva un mayor riesgo. Por el contrario, si el Beta de una acción es menor a 1 se exigirá un retorno menor al del mercado.

El Beta del Mercado se asume como igual a 1.

Si el Beta de una acción es mayor a 1 se exigirá un retorno superior al del mercado pues significa que dicha acción contiene o conlleva un mayor riesgo. Por el contrario, si el Beta de una acción es menor a 1 se exigirá un retorno menor al del mercado.

Beta Económico y Patrimonial

Cuando el beta calculado con base a retornos de empresas que se encuentran apalancadas (endeudadas), se obtiene un Beta Patrimonial o Apalancado (BE). En cambio, cuando la empresa no se encuentra apalancada (endeudada), se obtiene un Beta Económico (BOA).

Para convertir un Beta Patrimonial a un Beta Económico, y viceversa, se emplea la siguiente expresión:

Cuando el beta calculado con base a retornos de empresas que se encuentran apalancadas (endeudadas), se obtiene un Beta Patrimonial o Apalancado (BE). En cambio, cuando la empresa no se encuentra apalancada (endeudada), se obtiene un Beta Económico (BOA).

Para convertir un Beta Patrimonial a un Beta Económico, y viceversa, se emplea la siguiente expresión:

Supuestos del CAPM

Los inversionistas son adversos al riesgo.

Los inversionistas cuidan el balance entre retorno esperado y su riesgo asociado para conformar sus portafolios.

No existen fricciones en el mercado (como tasa impositivas).

Existe una Tasa Libre de Riesgo a la cual los inversionistas pueden endeudarse o colocar sus fondos.

No existe asimetría de información (transparencia) y los inversionistas son racionales, lo que implica que todos los inversionistas tienen las mismas conclusiones acerca de los retornos esperados y las desviaciones estándar de todos los portafolios factibles.

Los inversionistas son adversos al riesgo.

Los inversionistas cuidan el balance entre retorno esperado y su riesgo asociado para conformar sus portafolios.

No existen fricciones en el mercado (como tasa impositivas).

Existe una Tasa Libre de Riesgo a la cual los inversionistas pueden endeudarse o colocar sus fondos.

No existe asimetría de información (transparencia) y los inversionistas son racionales, lo que implica que todos los inversionistas tienen las mismas conclusiones acerca de los retornos esperados y las desviaciones estándar de todos los portafolios factibles.

0 comentarios: