- Conjunto de procesos, mecanismos y elementos organizados y relacionados que interactúan entre si.

- Se aplican a nivel de planeación, organización, ejecución, dirección, información y seguimiento de los procesos de gestión.

- Apoyan a la toma de decisiones para el logro de objetivos bajo parámetros éticos.

- La Administración de la Cía es la responsable del Control Interno.

Características del Control Interno

- Organización de manera tal que se pueda diferenciar la autoridad y la responsabilidad relativas a las actividades de la empresa.

- Autorización y registro operacional de manera que sea de la atribución del departamento de contabilidad el hacer los registros de las informaciones y de mantener el control

- Eficiencia para evitar que en determinado tipo de operaciones intervengan cuando menos tres (3) persona para evitar fraude.

- Hablar del “Control Interno” es hablar de las políticas de la empresa, la organización, las prácticas y procedimientos etc.. Lo más importante en cuanto al control interno de una empresa son las acciones tomadas para dirigir las operaciones.

- Evidentemente que hablar de control interno es fácil, pero implica unas acciones a través de las cuales se hagan palpables unos resultados evaluables y medibles.

- Para ello es importante que nuestro plan de acción cuente con una misión, visión, actividades, objetivos y metas de la empresa (o entidad).

- Eficacia, eficiencia y economía de las operaciones.

- Confiabilidad, veracidad y oportunidad de la información financiera, presupuestaria y de operación.

- Cumplimiento del marco jurídico

- Salvaguarda de los activos de la Cía.

- Contables: Aquellos que influyen directamente en la confiabilidad de los registros contables y la veracidad de los Estados Financieros. (Custodia de los Activos o elementos de Patrimonio).

- Administrativos: Comprenden el plan de la organización y todos los métodos y procedimientos relacionados con la adherencia a políticas.

Estructura del Control Interno

- Plan de Organización

- Sistema de autorizaciones y procedimiento de registro

- Practicas sanas

- Recurso Humanos

- Directivos

- Comité de Auditoria

- Comité de Finanzas

- Auditoria Interna

- Área Jurídica

- Personal de la Organización

- Auditores Independientes

- Organizaciones de vigilancia y regulación

Limitaciones de un sistema de Control Interno

En el caso de los objetivos operacionales el control interno no puede proporcionar ni siquiera una seguridad razonable de que se conseguirás los objetivos.

El control interno no puede proporcionar una seguridad "absoluta" con respecto a cualquiera de las categorías de objetivos (Operacionales, Información Financiera y Cumplimiento).

En el caso de los objetivos operacionales el control interno no puede proporcionar ni siquiera una seguridad razonable de que se conseguirás los objetivos.

El control interno no puede proporcionar una seguridad "absoluta" con respecto a cualquiera de las categorías de objetivos (Operacionales, Información Financiera y Cumplimiento).

Decisiones que afectan el sistema de Control Interno

- Disfunciones del sistema: Los control internos a pesar de estar bien diseñados pueden fallar. Pueden cometerse errores originados en interpretaciones incorrectas, o por dejadez, despistes, olvidos o fatigas..

- Elusión de los controles por la dirección: El sistema de control interno no puede ser más eficaz que las personas responsables de su funcionamiento.

- Confabulación: Cuando dos o mas personas actúan colectivamente para cometer y encubrir un acto cuyo objetivo es el de eludir el sistema de control interno.

- Relación costes/beneficios: A la hora de establecer un control siempre se evalúan los costos y beneficios de su implementación. El costo del control no debe ser mayor a lo controlado.

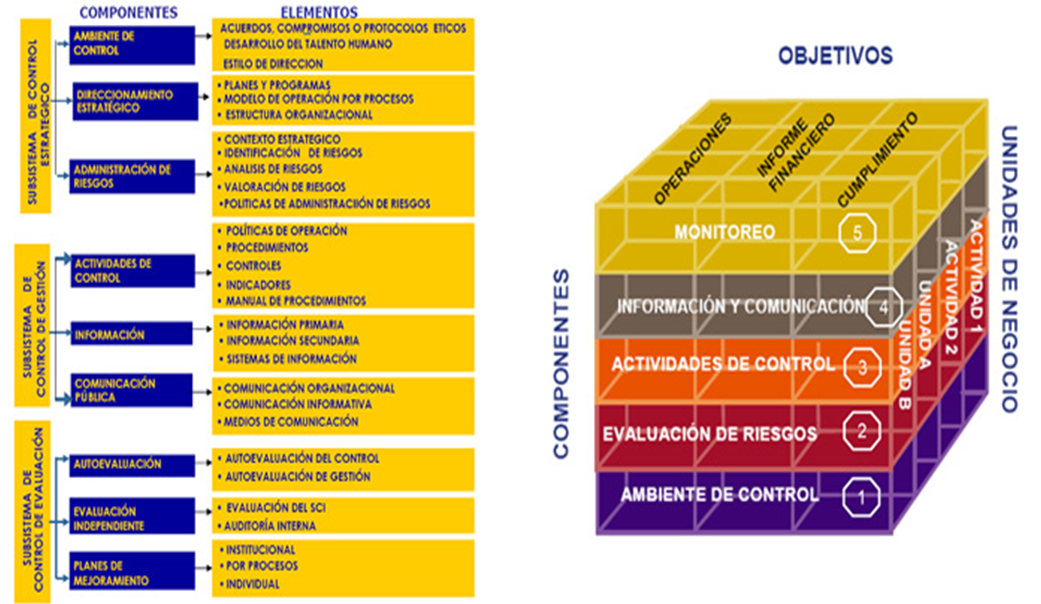

Ambiente de Control

El Ambiente de control marca la pauta del funcionamiento de una empresa e influye en la concienciación de sus empleados respecto al control.

Es la base de todos los demás componentes del control interno, aportando disciplina y estructura.

Los factores del entorno de control incluyen la integridad, los valores éticos y la capacidad de los empleados de la empresa, la filosofía de dirección y el estilo de gestión, la manera en que la dirección asigna autoridad y las responsabilidades y organiza y desarrolla profesionalmente a sus empleados y la atención y orientación que proporciona al consejo de administración.

Evaluación de Riesgos

Las organizaciones, cualquiera sea su tamaño, se enfrentan a diversos riesgos de origen externos e internos que tienen que ser evaluados.

Una condición previa a la evaluación del riesgo es la identificación de los objetivos a los distintos niveles, vinculados entre sí e internamente coherentes.

La evaluación de los riesgos consiste en la identificación y el análisis de los riesgos relevantes para la consecución de los objetivos, y sirve de base para determinar cómo han de ser gestionados los riesgos. Los riesgos son cambiantes y nunca estáticos.

Actividades de Control

Las actividades de control son las políticas y los procedimientos que ayudan a asegurar que se lleven a cabo las instrucciones de la dirección de la empresa.

Ayudan a asegurar que se tomen las medidas necesarias para controlar los riesgos relacionados con la consecución de los objetivos de la empresa.

Hay actividades de control en toda la organización, a todos los niveles y en todas las funciones.

Información y Comunicación

Se debe identificar, recopilar y comunicar información pertinente en forma y plazo que permitan cumplir a cada empleado con sus responsabilidades.

Los sistemas informáticos producen informes que contienen información operativa, financiera y datos sobre el cumplimiento de las normas que permite dirigir y controlar el negocio de forma adecuada.

Monitoreo

Los sistemas de control interno requieren supervisión, es decir, un proceso que comprueba que se mantiene el adecuado funcionamiento del sistema a lo largo del tiempo.

Esto se consigue mediante actividades de supervisión continuada, evaluaciones periódicas o una combinación de ambas cosas. La supervisión continuada se da en el transcurso de las operaciones.

Incluye tanto las actividades normales de dirección y supervisión, como otras actividades llevadas a cabo por el personal en la realización de sus funciones.

El alcance y la frecuencia de las evaluaciones periódicas dependerán esencialmente de una evaluación de los riesgos y de la eficacia de los procesos de supervisión continuada.

Las organizaciones, cualquiera sea su tamaño, se enfrentan a diversos riesgos de origen externos e internos que tienen que ser evaluados.

Una condición previa a la evaluación del riesgo es la identificación de los objetivos a los distintos niveles, vinculados entre sí e internamente coherentes.

La evaluación de los riesgos consiste en la identificación y el análisis de los riesgos relevantes para la consecución de los objetivos, y sirve de base para determinar cómo han de ser gestionados los riesgos. Los riesgos son cambiantes y nunca estáticos.

Actividades de Control

Las actividades de control son las políticas y los procedimientos que ayudan a asegurar que se lleven a cabo las instrucciones de la dirección de la empresa.

Ayudan a asegurar que se tomen las medidas necesarias para controlar los riesgos relacionados con la consecución de los objetivos de la empresa.

Hay actividades de control en toda la organización, a todos los niveles y en todas las funciones.

Información y Comunicación

Se debe identificar, recopilar y comunicar información pertinente en forma y plazo que permitan cumplir a cada empleado con sus responsabilidades.

Los sistemas informáticos producen informes que contienen información operativa, financiera y datos sobre el cumplimiento de las normas que permite dirigir y controlar el negocio de forma adecuada.

Monitoreo

Los sistemas de control interno requieren supervisión, es decir, un proceso que comprueba que se mantiene el adecuado funcionamiento del sistema a lo largo del tiempo.

Esto se consigue mediante actividades de supervisión continuada, evaluaciones periódicas o una combinación de ambas cosas. La supervisión continuada se da en el transcurso de las operaciones.

Incluye tanto las actividades normales de dirección y supervisión, como otras actividades llevadas a cabo por el personal en la realización de sus funciones.

El alcance y la frecuencia de las evaluaciones periódicas dependerán esencialmente de una evaluación de los riesgos y de la eficacia de los procesos de supervisión continuada.

0 comentarios: