El plan financiero para una empresa en marcha es distinto al plan financiero de una nueva iniciativa empresarial. Mientras que el primero comienza con un análisis de la situación financiera de la empresa, el segundo comienza identificando los datos, supuestos y políticas que guiarán las proyecciones económicas y financieras del nuevo emprendimiento.

Cuando se trata de una empresa en marcha que quiere desarrollar un nuevo producto o una nueva unidad de negocio, es fundamental mostrar la historia financiera de la empresa de los últimos tres años o desde su fundación.

El historial financiero se refleja en los siguientes documentos:

El historial financiero se refleja en los siguientes documentos:

- Estados de Ganancias y Pérdidas, por periodos anuales.

- Balances Generales, al final de cada año.

- Flujo de Caja mensual, por cada uno de los años.

- Ratios financieros que se desprenden del Estado de Ganancias y Pérdidas y del Balance General.

Para comprender de mejor forma estos instrumentos financieros es necesario definir previamente algunos términos:

Se entiende por activo a cualquier valor, material o inmaterial, poseído por un Negocio y registrado en el Balance correspondiente:

- Activo circulante: son bienes o derechos de propiedad de la empresa, que ya se convertirán en efectivo en el corto plazo, considerando corto plazo el período hasta un año. Ejemplo: efectivos en caja, cuentas por cobrar, mercaderías, etc.

- Activo fijo: corresponde a los bienes tangibles propiedad de la empresa que se adquieren con el propósito de utilizarlos en sus operaciones y no para venderlos.. Su utilización hacen que pierdan valor y esta se denomina depreciación. Ejemplo: terrenos, edificios, maquinarias, equipos, etc.

- Pasivo a corto plazo: obligaciones exigibles en el corto plazo. Ejemplo: Créditos operacionales, cuentas por pagar, impuestos por pagar, etc.

- Pasivo a largo plazo: son obligaciones exigibles en plazo mayoresa un año. Ejemplo: Créditos hipotecarios.

- Capital aportado: la inversión de los dueños. Ejemplo: el capital social aportado por los dueños

- Capital ganado: constituido por las ganancias retenidas generadas por la operación de la empresa.

El Balance General:

El Balance General es el estado financiero que presenta la situación financiera de la empresa en una fecha determinada, pretende medir en un determinado momento lo que la empresa tiene y lo que debe tanto a sus acreedores como a sus deudores. Este no es más que una lista de los activos y obligaciones (pasivos) de un Negocio, junto con su valor.

Todo lo que la empresa posee (activos) tuvo que financiarse, ya sea con obligaciones, deudas que tiene con terceros (pasivos) o con la inversión de los socios (patrimonio).

El Balance General es el estado financiero que presenta la situación financiera de la empresa en una fecha determinada, pretende medir en un determinado momento lo que la empresa tiene y lo que debe tanto a sus acreedores como a sus deudores. Este no es más que una lista de los activos y obligaciones (pasivos) de un Negocio, junto con su valor.

Todo lo que la empresa posee (activos) tuvo que financiarse, ya sea con obligaciones, deudas que tiene con terceros (pasivos) o con la inversión de los socios (patrimonio).

Todo lo que hace una empresa y que tenga valor económico se refleja en un cambio en la contabilidad (balance), todas las transacciones producen alguno de los siguientes efectos:

Aumento simultáneo de un activo y un pasivo (y / o patrimonio)

- Disminución simultánea de un activo y un pasivo (y / o patrimonio)

- Aumento de un activo y disminución de otro activo

- Aumento de un pasivo (y / o patrimonio) y disminución de otro pasivo (y / o patrimonio).

En el balance general se debe cumplir la siguiente ecuación matemática:

ACTIVO = PASIVO + PATRIMONIO

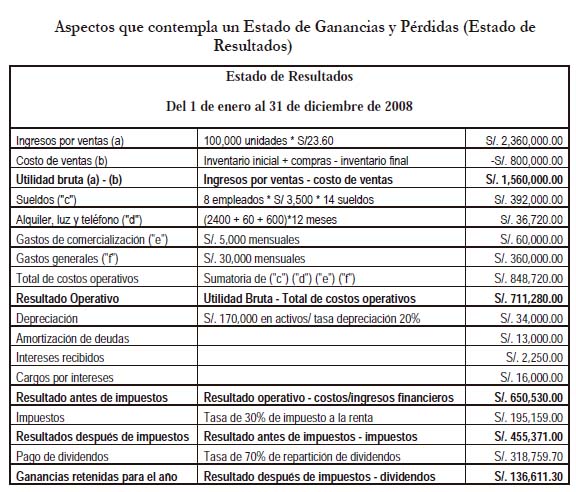

Estado de Resultados o Estado de Pérdidas y Ganancias

El Estado de Ganancias y Pérdidas, también llamado Estado de Resultados, es un estado financiero que muestra la ganancia (utilidad) o pérdida de un periodo determinado, es decir, la rentabilidad del negocio desde un punto de vista operativo.

Este estado financiero mide las utilidades que la empresa tiene en un período, usualmente un mes o un año. Considera los ingresos y los costos / gastos causados en el período, independientemente si representaron en ese momento un ingreso o desembolso en efectivo en el flujo de caja.

Como ingresos, generalmente, se toma en cuenta las ventas netas realizadas durante el período.

Los egresos, entre otros, incluyen el costo de la mercancía vendida, costo de mano de obra, y otros gastos generales como de operación.

Además se deben incluir las depreciaciones, amortizaciones y provisiones del período.

Para las empresas pequeñas, las utilidades son el recurso más importante para solucionar las necesidades de dinero, por ello se debe mantener un control permanente sobre los resultados del negocio.

Además se deben incluir las depreciaciones, amortizaciones y provisiones del período.

Para las empresas pequeñas, las utilidades son el recurso más importante para solucionar las necesidades de dinero, por ello se debe mantener un control permanente sobre los resultados del negocio.

La utilidad es: UTILIDAD = INGRESOS - COSTOS - GASTOS

Donde:

Ingresos: recursos recibidos por venta de bienes y / o servicios, sin impuestos

Costos de ventas: recursos y servicios utilizados, sin impuestos

Gastos de administración: son los que realiza la empresa, sin incluir las materias

primas y costos de producción.

Gastos financieros: intereses pagados por préstamos bancarios.

Gastos por depreciación: parte de los equipos consumidos en el período.

Ingresos: recursos recibidos por venta de bienes y / o servicios, sin impuestos

Costos de ventas: recursos y servicios utilizados, sin impuestos

Gastos de administración: son los que realiza la empresa, sin incluir las materias

primas y costos de producción.

Gastos financieros: intereses pagados por préstamos bancarios.

Gastos por depreciación: parte de los equipos consumidos en el período.

Es importante señalar que en el Estado de Ganancias y Pérdidas, la información se trabaja sin IGV. Se tratan de ingresos y costos netos.

Ejemplos:

- Plan de Negocios

Autor: Karen Weinberger Villarán

Herramienta para Evaluar la Viabilidad de un Negocio

- Manual Diseño y Elaboración de Planes de Negocios para Micro y Medianos Empresarios Rurales

Autor: Jaime Harris

Autor: Karen Weinberger Villarán

Herramienta para Evaluar la Viabilidad de un Negocio

- Manual Diseño y Elaboración de Planes de Negocios para Micro y Medianos Empresarios Rurales

Autor: Jaime Harris

0 comentarios: