Presupuesto de Ventas

Ventas. En este punto, el precio del producto/servicio juega un papel fundamental, ya que es determinante del volumen de ventas, por lo que debe explicarse brevemente cómo se le ha definido. El plan debe mostrar estimaciones de ventas para un período de al menos un año. Es importante explicitar cómo evolucionarán las ventas del producto/servicio a lo largo del tiempo y por qué (venta regular, estacional u ocasional).

Necesitamos conocer los ingresos y egresos de nuestro futuro negocio. Para ello tengo que hacer ciertas estimaciones: el precio de mis productos y la cantidad de productos que debo vender. Esto es por el lado de los ingresos. Por el lado de los egresos es más sencillo. Ya hemos determinando las cantidades a vender y por lo tanto producir.

Es muy raro que un negocio tenga un solo producto o servicio que vender. Por lo tanto, cuando se hace una estimación de los ingresos debemos agruparlos por categorías o por líneas de productos. Es decir, cuando tenemos muchos productos en el negocio podemos agruparlos por “familias” y trabajar con promedios de ventas.

En todo negocio existe un producto “estrella”. Es el que más se vende y el que más contribuye al negocio. Muchas veces puede justificarse trabajar sólo con algunos productos y el producto “estrella”. Si no le crea muchas distorsiones, puede eliminar algunos productos del análisis.

En todo negocio existe un producto “estrella”. Es el que más se vende y el que más contribuye al negocio. Muchas veces puede justificarse trabajar sólo con algunos productos y el producto “estrella”. Si no le crea muchas distorsiones, puede eliminar algunos productos del análisis.

Presupuesto de Ingresos

Para hallar el total de ingresos primero tenemos que determinar el precio de nuestro(s) producto(s). Los precios pueden estar determinados por la competencia. Si no fuera así, justifique cómo se fijó el precio.

Para fijar el precio de mi producto estrella debo:

Para fijar el precio de mi producto estrella debo:

- Calcular el costo de producción.

- Averiguar los precios de la competencia.

- Determinar a quiénes les venderé el producto.

- Determinar cuánto quiero ganar.

Si a los precios de nuestros productos los multiplicamos por la cantidad que esperamos vender, tendremos los ingresos provenientes de nuestro producción:

Presupuesto de Inversiones

Presupuesto de Inversiones en Infraestructura Física

Los egresos pueden ser agrupados en las siguientes tres categorías:

- Los egresos de pre operación, que son todos aquellos que se realizan antes de iniciar el negocio, tales como estudios, preparación del plan de negocios, los pagos a asesores, gastos de instalación, gastos legales de constitución de la empresa y otros gastos parecidos. Aquí todavía la decisión de empezar la empresa no se ha tomado.

- Los egresos de inversión son los que se gastan en la compra de herramientas, equipos, maquinarias, muebles, casas, y otros “activos”.

- Los egresos de operación, administración y ventas, es decir, todos aquellos que son necesarios para poner en marcha el negocio o empresa.

Los Egresos de Inversión

Los egresos de inversión son de dos clases: las inversiones en activos fijos y las inversiones

en capital de trabajo.

Las Inversiones en activos Fijos

Las inversiones en activos fijos son fáciles de determinar, pues podemos solicitar presupuesto de los terrenos, construcciones, maquinaria, equipo y herramientas nuevas o usadas. Use las Guías Telefónicas como fuente de información para consultas y cotizaciones.

Los egresos de inversión son de dos clases: las inversiones en activos fijos y las inversiones

en capital de trabajo.

Las Inversiones en activos Fijos

Las inversiones en activos fijos son fáciles de determinar, pues podemos solicitar presupuesto de los terrenos, construcciones, maquinaria, equipo y herramientas nuevas o usadas. Use las Guías Telefónicas como fuente de información para consultas y cotizaciones.

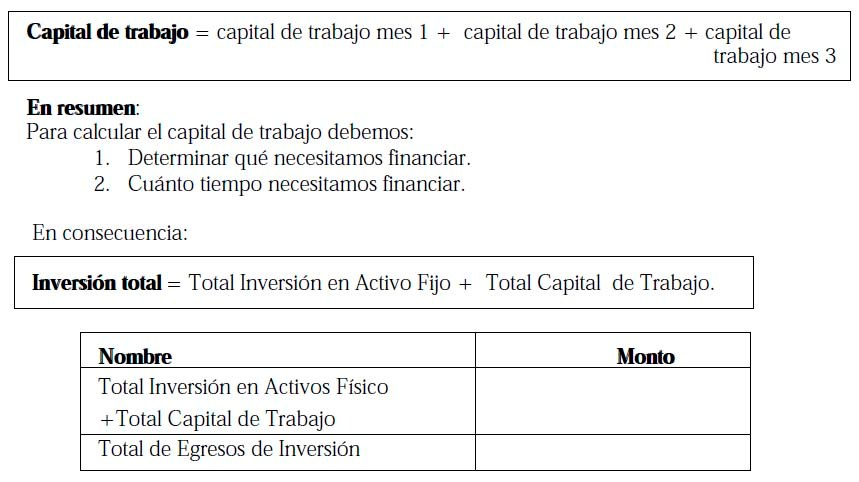

Determinación del Capital de Trabajo

El capital de trabajo es el recurso económico adicional, diferente de la inversión inicial,que se requiere para poner en marcha la empresa.

El Capital de Trabajo está constituido por los gastos en que se incurrirá durante los primeros meses de operación del negocio. Todo negocio debe contar con suficiente liquidez para cubrir estos gastos hasta que pueda solventarlos con los ingresos generados por sus ventas. Es decir, debemos contar con un capital que nos permita trabajar hasta tener nuestros primeros ingresos.

Sus gastos iniciales pueden incluir sueldos del personal, alquiler, publicidad, cuentas mensuales de teléfono, luz, agua, seguro, pago de intereses, amortización del préstamo, honorarios profesionales de los asesores y otros. También incluye las compras de insumos y materias primas para producir los productos.

El cálculo que debemos hacer de cuánto es el capital de trabajo que necesito está en función del ttiieempo que requiero financiar mi producción. Si las ventas son al contado entonces pueden ser periodos cortos. También depende de la aaccttiivviidaad. No es igual financiar una panadería que el cultivo de arroz. El primero necesita menos tiempo de financiamiento que el segundo.

Para estimar sus pagos iniciales operativos, debemos calcular cuánto tiempo nos tomará solventar los egresos con los ingresos generados por las ventas. Generalmente esto toma los primeros tres meses para un negocio de comercio. Para el caso de servicios puede ser mayor el tiempo, y para el caso de industrias y cultivos todavía más. Debemos tener suficiente capital inicial para pagar sus costos operativos durante este periodo. De lo contrario es muy peligroso. Nos quedaremos sin combustible.

Sus gastos iniciales pueden incluir sueldos del personal, alquiler, publicidad, cuentas mensuales de teléfono, luz, agua, seguro, pago de intereses, amortización del préstamo, honorarios profesionales de los asesores y otros. También incluye las compras de insumos y materias primas para producir los productos.

El cálculo que debemos hacer de cuánto es el capital de trabajo que necesito está en función del ttiieempo que requiero financiar mi producción. Si las ventas son al contado entonces pueden ser periodos cortos. También depende de la aaccttiivviidaad. No es igual financiar una panadería que el cultivo de arroz. El primero necesita menos tiempo de financiamiento que el segundo.

Para estimar sus pagos iniciales operativos, debemos calcular cuánto tiempo nos tomará solventar los egresos con los ingresos generados por las ventas. Generalmente esto toma los primeros tres meses para un negocio de comercio. Para el caso de servicios puede ser mayor el tiempo, y para el caso de industrias y cultivos todavía más. Debemos tener suficiente capital inicial para pagar sus costos operativos durante este periodo. De lo contrario es muy peligroso. Nos quedaremos sin combustible.

Nota: Si es necesario puedes elaborar cuadros especiales y únicamente para materiales, materias primas, sueldos y salarios.

Es decir, si preveo que las ventas permitirán sostenerme a partir del cuarto mes, por ejemplo, debo financiar los tres primeros meses de producción. El capital de trabajo será la suma del capital de trabajo que se necesita para los tres meses (o más o menos). Todo depende del tipo de negocio que tengamos.

Es decir, si preveo que las ventas permitirán sostenerme a partir del cuarto mes, por ejemplo, debo financiar los tres primeros meses de producción. El capital de trabajo será la suma del capital de trabajo que se necesita para los tres meses (o más o menos). Todo depende del tipo de negocio que tengamos.

Presupuesto de Gastos de Operación, Administración y Ventas.

Los egresos de operación, administración y ventas son todo aquellos gastos y costos que nos permiten producir los bienes y servicios. Como podemos ver en el listado que presentamos como modelo podemos agruparlos de la siguiente manera:

Ahora debemos proyectar los costos de administración y ventas para varios periodos (semanas, meses, trimestres, etcétera. En nuestro ejemplo: meses)

Punto de Equilibrio

Es la cantidad de productos/servicios que deben venderse para que la empresa no gane ni pierda dinero, es otro de los datos que vale la pena incluir en el plan, ya que permite visualizar el límite entre el área de pérdidas y el área de ganancias.

Para determinar el punto de equilibrio es conveniente tener en cuenta lo siguiente:

Primero, haz una lista de los equipos, herramientas, materiales, gastos de ventas, gastos de

administración, sueldos y salarios, impuestos, intereses, insumos y todos aquellos costos, gastos e inversiones necesarios para la preparación o implementación de lo que pretendes producir y vender. Qué necesitas para producir y comenzar a operar el negocio o empresa.

No te olvides de ninguno de ellos por más pequeño que sea.

administración, sueldos y salarios, impuestos, intereses, insumos y todos aquellos costos, gastos e inversiones necesarios para la preparación o implementación de lo que pretendes producir y vender. Qué necesitas para producir y comenzar a operar el negocio o empresa.

No te olvides de ninguno de ellos por más pequeño que sea.

Los Costos Fijos son aquellos que se mantienen invaribles independientemente del nivel de producción y que deberás separar de tus ventas. La determinación de los costes fijos es imprescindible para el análisis de la viabilidad económica de tu proyecto.

La determinación de los costes fijos será necesaria también para el cálculo del punto muerto.

Por ejemplo, los alquileres del local, los seguros, los gastos de administración, el pago de arbitrios municipales, el pago de intereses de una deuda, el mantenimiento de las oficinas, una proporción del pago de luz y agua, depreciación, sueldos del personal fijo, entre otros.

Si produces 20 ó 100 camisas, el sueldo del vigilante de la empresa será el mismo. El sueldo del vigilante es fijo porque no varía con la producción de camisas.

Los costos variables Son aquellos que varían en función del volumen de actividad: aumentan cuando se incrementa el volumen de actividad y son inferiores en el momento que este disminuye.

Los principales costos variables son: mano de obra empleada en la elaboración del bien o servicio directa, materias primas directas, envases, embalajes, etiquetas, comisiones por ventas, gastos de transporte, entre otros.

Los principales costos variables son: mano de obra empleada en la elaboración del bien o servicio directa, materias primas directas, envases, embalajes, etiquetas, comisiones por ventas, gastos de transporte, entre otros.

Por ejemplo el costo y la cantidad de tela no serán iguales si produces 20 o si produces 100 camisas. A más camisas necesitarás más tela y por lo tanto el costo varía con la producción.

Los costos variables unitarios son los costos de producir una unidad de producto. Por ejemplo, si tu negocio es producir sánguches los costos variables unitarios serían:

Costo de unidad de pan.

Costo de unidad de salchicha.

Costo de una unidad de condimento (lo que utilizas de mostaza, ketchup y otros en un solo sánguche).

Costo de las servilletas que entregas por cada sánguche.

Y así, todos los costos que se relacionan a la unidad producida y que varían con la producción.

Ahora bien, para saber si estamos ganando debemos determinar el punto de equilibrio.

Costo de unidad de salchicha.

Costo de una unidad de condimento (lo que utilizas de mostaza, ketchup y otros en un solo sánguche).

Costo de las servilletas que entregas por cada sánguche.

Y así, todos los costos que se relacionan a la unidad producida y que varían con la producción.

Ahora bien, para saber si estamos ganando debemos determinar el punto de equilibrio.

Para ello debo fijar el precio de mi producto estrella.

Donde:

P: Precio del bien.

Q: Cantidades producidas del bien.

Peq: Precio de punto de equilibrio.

Qeq: Cantidad del punto de equilibrio.

I: Ingresos

CT: Costos totales.

C.V.U: Costos variables unitarios.

C.F. Costo Fijo.

La explicación es la siguiente. En los ejes se representan las ventas en soles y en el otro eje

las cantidades. Como los costos fijos son “fijos”, la curva que los representa tiene que ser una recta paralela al eje de las ordenadas. Las curvas de ingresos y costos variables tienen que variar con las unidades vendidas y producidas. La curva de costos totales es la suma de los costos variable unitarios y los costos fijos.

Con la gráfica puedes desarrollar varias situaciones: ¿Qué pasa con el punto de equilibrio si los costos fijos totales disminuyen? ¿Cómo se desplaza la curva de ingresos si el precio del producto disminuye? ¿Cómo se desplaza la curva de los costos variables unitarios si éstos aumentan?

P: Precio del bien.

Q: Cantidades producidas del bien.

Peq: Precio de punto de equilibrio.

Qeq: Cantidad del punto de equilibrio.

I: Ingresos

CT: Costos totales.

C.V.U: Costos variables unitarios.

C.F. Costo Fijo.

La explicación es la siguiente. En los ejes se representan las ventas en soles y en el otro eje

las cantidades. Como los costos fijos son “fijos”, la curva que los representa tiene que ser una recta paralela al eje de las ordenadas. Las curvas de ingresos y costos variables tienen que variar con las unidades vendidas y producidas. La curva de costos totales es la suma de los costos variable unitarios y los costos fijos.

Con la gráfica puedes desarrollar varias situaciones: ¿Qué pasa con el punto de equilibrio si los costos fijos totales disminuyen? ¿Cómo se desplaza la curva de ingresos si el precio del producto disminuye? ¿Cómo se desplaza la curva de los costos variables unitarios si éstos aumentan?

Recuerde: La suma de los costos variables y costos fijos da como resultado el total de costos.

Fuente

- Curso: Planes de Negocios

Centro de Entrenamiento para Empresarios

- Guia para la Elaboración de un Plan de Negocio

Guias de Actividad Empresarial

Guias de Actividad Empresarial

0 comentarios: